今回は、人生の三大資金の一つと言われている教育資金についてお話したいと思います。

子供の教育資金は、進路によって異なりますが、目安として幼稚園から大学まですべて国公立の場合で約1,000万円、すべて私立の場合は2,500万円くらいと言われており、専攻が理系だったり、一人暮らしをする場合にはそれ以上に費用がかかります。

ひぇ~そんなにお金がかかるのですか~!?

そうなんです。なので予め資金計画を立てておく必要があります。

学資保険(こども保険)

「学資保険」という言葉を聞いたことある人はいらっしゃるかも知れません。一般的には、生命保険会社や損害保険会社などで販売されている商品のことを言い、子供の将来の教育資金を保険商品で準備しようというものです。

・契約者である親が死亡したり、高度障害となった場合にそれ以降の保険料の支払いが免除され、満期保険金や入学祝金を受け取ることができます。

・一般的に子供が18歳に達した時などに満期保険金が受け取れます。

万一、子供の方が先に亡くなった場合はどうなるの?

その場合は契約者である親が死亡給付金などを受け取れます。

教育ローン

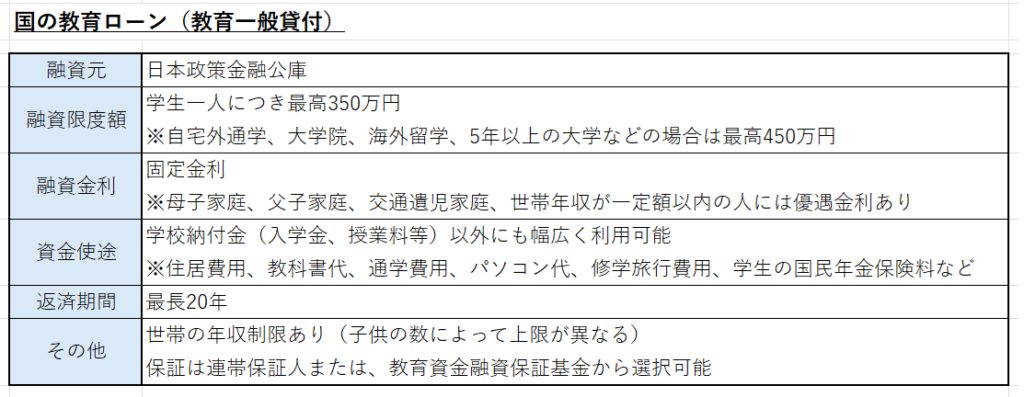

次に、教育ローンには公的なローンと民間のローンがあります。FPの試験という観点では、国の教育ローン(教育一般貸付)を理解しておく必要があります。

・融資限度額は学生一人につき最高350万円

(自宅外通学、海外留学、大学院などの場合は450万円)

・金利は固定金利(母子/父子家庭等には優遇金利あり)

・大学の入学金や授業料だけでなく、住居費用や教科書代、通学費用、パソコン代など幅広く利用可能

・子供の人数に応じて世帯の年収制限がある

・連帯保証人または、教育資金融資保証基金の保証を受ける必要がある

・返済期間は最長20年(2025年度より改正)

学校への納付金以外にも色々使えるんですね~

使途は多いですが、ローンなのでじっくり返済計画も立てないとですね。

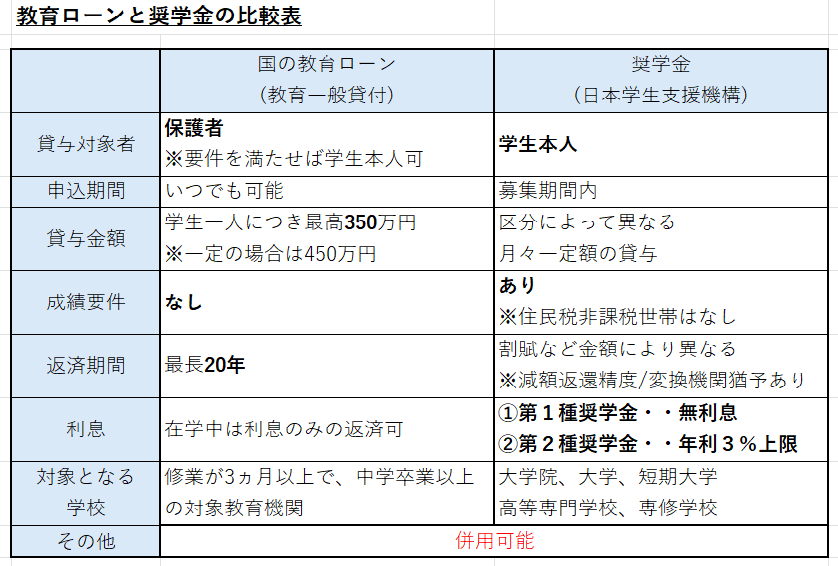

奨学金制度

奨学金制度には大きく分けて「貸与型」と「給付型」の二種類があります。つまり、返済が必要なものと不要なものがある訳ですが、上述した教育ローンと奨学金の貸与型の違いなども整理しておく必要があります。

簡単に言いますと、教育ローンは、一般的に契約者である親が返済することになりますが、奨学金制度は基本的に学生本人が卒業後に返済することになります。また、奨学金は親の年収や学生の学力による選考が行われる点も教育ローンと異なります。

代表的なものは、日本学生支援機構が行う奨学金制度で、無利息の第1種奨学金と利息付の第2種奨学金がある。

国の教育ローンと貸与型奨学金の比較表を示します。

◆高等教育の就学支援制度

支援対象・・大学、短期大学、高等専門学校、専門学校

支援内容・・①授業料と入学金の減額または免除(学校側が対応)

②給付型奨学金の支給(日本大学支援機構が対応)

支援対象・・世帯収入や資産の要件を満たし、進学先で学ぶ意欲がある学生

なお、高等教育の就学支援新制度として、対象範囲が拡大されています。

主な内容は「授業料減免等の中間層への拡大」と「多子世帯の学生等に対する大学等の授業料・入学金無償化」となりますのでご注意ください。

制度もどんどん拡充されてますね。

常に新しい制度の理解が必要になりますね。

コメント