キャッシュフローマネジメントとは、個人または家庭のお金の流れを「キャッシュフロー表」を使って、将来の収支状況を予測し、ライフイベントに合わせた貯蓄残高やその推移を可視化するこで、ライフプランを実現するための資金を予測し計画を立て、問題があれば対策を検討する作業を言います。言葉にすると何だかムズカシイですね。

このキャッシュフローマネジメントを行う上で重要なのが、「ライフプランニング」と「6つの係数」です。それぞれがどういったものか説明していきます。

ライフイベントは人それぞれによって違ってきますよね。

就職、結婚、出産、住宅購入、子供の教育、退職、老後・・そのほかにも様々なイベントが待っていますね。

ライフプランニングの手法

FPが顧客に対してライフプランニングを行う際には、守るべき手順があります。

①顧客との関係を確立する。

②顧客のデータを収集して目標を明確にする。

③収集したデータをもとに現状の問題点を分析する。

④問題点を解決するための対策とそのプランを立案する。

⑤顧客のプランの実行を支援する。

⑥プランを定期的に見直す。

当たり前のことですが、顧客のライフプランニングを行う上で、その顧客との関係を確立することがまず重要です。顧客との信頼関係があるからこそ、個人的な情報や将来への考えを聞くことができます。でもこれって、FPと顧客の関係だけでなく、人と人のお付き合いの中では必ず起こり得る話ですよね。ですから先ずは自分らしい相手との信頼関係の構築方法を、考えてみるのが良いと思います。「自分らしく」がポイントかも知れませんね。

顧客との関係が確立できたら、次はその顧客のデータを収集して目標を明確にする必要があります。つまり、顧客の月々の収入や支出、控えている大きなイベントの有無、家庭の目標など、可能な範囲での情報収集と、どのような人生を送りたいのかなど、本人の価値観を明確にしておく必要があります。そして、その収集したデータをもとに、現状の問題点を分析していきます。その際に、計画しているライフイベントや、それに伴う収入と支出の流れを時系列にまとめ、将来の貯蓄残高を知るためのキャッシュフロー表の作成が重要になります。

そして、分析した結果をもとに、問題点があれば解決するための対策としてのプランを立案します。このプランは、最大限顧客に寄り添ったものを立案したいですね。

次に、立案したプランの実行を支援します。あくまでプランを実行するのは顧客自身となりますから、FPは支援する立場になります。最後に、立案したプランは、実際のライフイベントや実行結果によって柔軟に変えていく必要がありますので、プランの定期的な見直しを忘れてはいけません。

信頼できるFPに相談できると心強いですね。

FPがもっともっと身近な存在になれないといけませんね。

ライフプランニングに役立つツール

ライフプランニングを行うために、顧客との信頼関係を確立し、必要な情報を教えてもらうことができると、それを分析するために幾つかのツールが役に立ちます。

そのひとつ目はライフイベント表です。

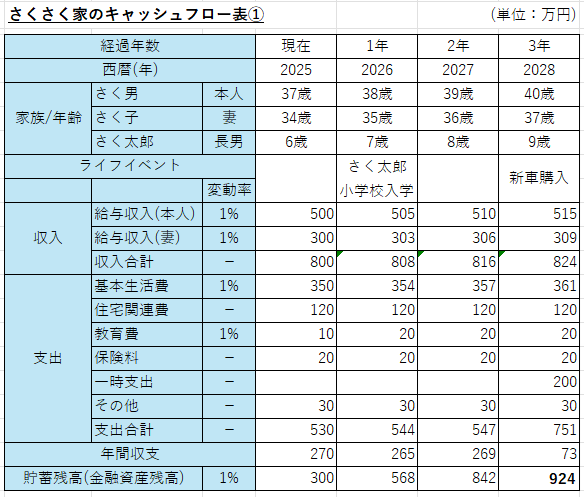

ライフイベント表は、家族の将来のライフイベントを時系列にまとめた表を言います。例えば三人家族のさくさく家の場合、ライフイベント表は以下のようになります。

子供であるさく太郎さんの学校に関わるイベントがあり、その間に自動車の購入や買換えなども予定されていることが分かります。

それらのイベントを意識しながら、毎年の収支や貯蓄残高が分かるようにした表がキャッシュフロー表になります。同じく、さくさく家の場合、イメージを掴むために3年目までのキャッシュフロー表は以下のようになります。

この表で言えば、3年後の2028年のさくさく家の貯蓄残高は924万円になるわけです。

その間にさく太郎さんの小学校への入学や、新車の購入などもあり、必要な費用が計上されていることが分かります。例えばさく太郎さんの小学校入学後には教育費が上がり、新車購入にあたっては、一時支出として200万円が計上されています。このように、収入や支出、貯蓄残高を明らかにしていくことで、長期的な収支計画を立てたり、発生し得る課題を明らかにすることができます。

ここで、表の中の変動率の考え方をご説明します。変動率とは、基準となる年(基本は前年)の数値に対して、どれくらい変動(増減)したかを表します。例えば表中で現在の基本生活費が350万円、変動率が1%ですから、翌年の基本生活費の計算式は以下になります。

基本生活費(1年後)=基本生活費(現在)×1.01(変動率1%)

つまり具体的な数字で計算すると

基本生活費(1年後)=350×1.01=353.5万円

2年度を計算する場合には

基本生活費(2年後)=基本生活費(現在)×1.01(1年目変動率1%)×1.01(2年目変動率)

具体的な数字で計算すると

基本生活費(2年後)=350×1.01×1.01=357万円(少数以下切捨て)となります。

最近の物価高だと変動率1%じゃ済まないですね~

だからこそ、資産を増やしていくことを考えないとなんです。

もう一つ大事なことがあります。キャッシュフロー表の「収入」欄です。

ここで言う収入は、いわゆる年収ではなく、「可処分所得」を言います。

可処分所得とは、年収から社会保険料(健康保険料、厚生年金保険料、雇用保険料など)と所得税および住民税を差し引いた金額です。

可処分所得=年収ー(社会保険料+所得税+住民税)

年収と給与収入の違いなど、収入に関連する言葉は幾つかあります。慣れるまで少しややこしいので意識して覚えておく必要があります。

年収/総支給額/額面収入・・・基本給や手当などを合計した総収入

可処分所得/手取り(収入)/差引支給額・・・自由に処分可能なお金。(自由に使えるお金)

所得・・・収入から必要経費を引いたもの

ちなみにふるさと納税の限度額の試算には年収を使います。ややこしいですね。

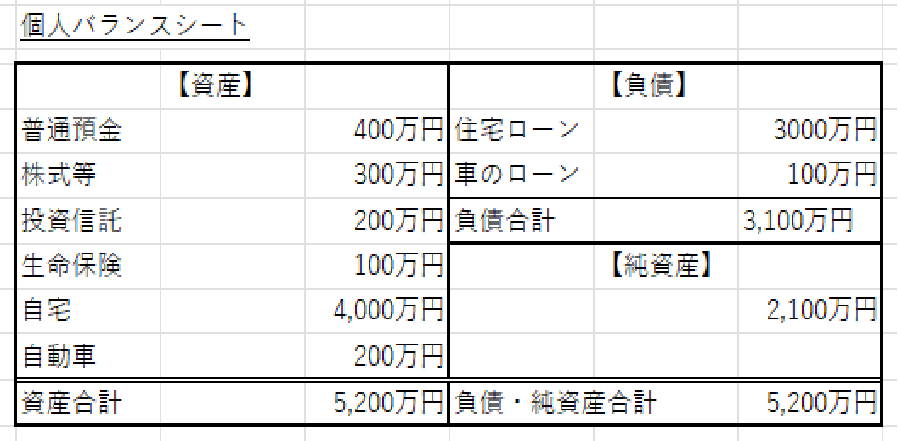

さて、三つ目は、個人バランスシートです。バランスシートは企業(法人)でも使われますが、個人バランスシートも同様に、ある時点における資産と負債のバランスを見るための表になります。

表の左半分が資産となり、この表ですと資産の合計は5,200万円になります。

右上が負債で合計は3,100万円、右下は純資産になり2,100万円です。そして負債と純資産の合計は必ず総資産の合計と一致します。

バランスシートでは変動率はどうするの?

バランスシートでは、資産と負債の金額は時価で記載します。

6つの係数

資金計画を立てる際、非常によく使われるツールとして「6つの係数」があります。その6つの係数とは、現価係数、終価係数、年金現価係数、年金終価係数、減債基金係数、資本回収係数です。私も実は、FPの学習を始めるまで知らなかった言葉なのですが、とっても便利な係数なので、頑張って理解しておきましょう。ただし、係数そのものを覚える必要はありません。

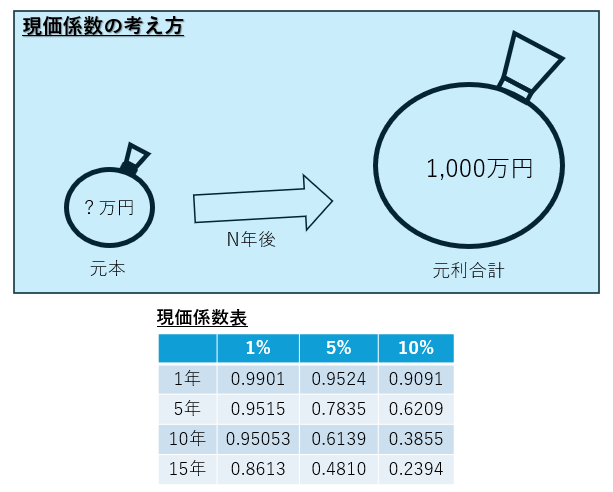

一定期間後の目標を達成するために元本がいくら必要かを計算します。

計算式:目標金額×現価係数=必要な元本

あなたは10年後に1,000万円を準備したいと考えています。年利5%の複利運用をするなら、今いくらのお金があれば良いでしょうか?(回答はさいごに)

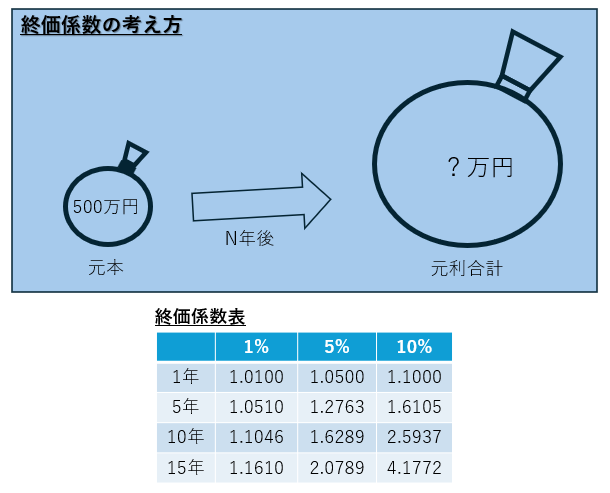

今手元にある元本が一定期間の複利運用の結果、元利合計がいくらになるのかを計算します。

計算式:手元元本×終価係数=元利合計額

あなたは今手元に500万円の貯えがあります。年利1%の複利運用を15年した場合の元利合計はいくらになるでしょうか?(回答はさいごに)

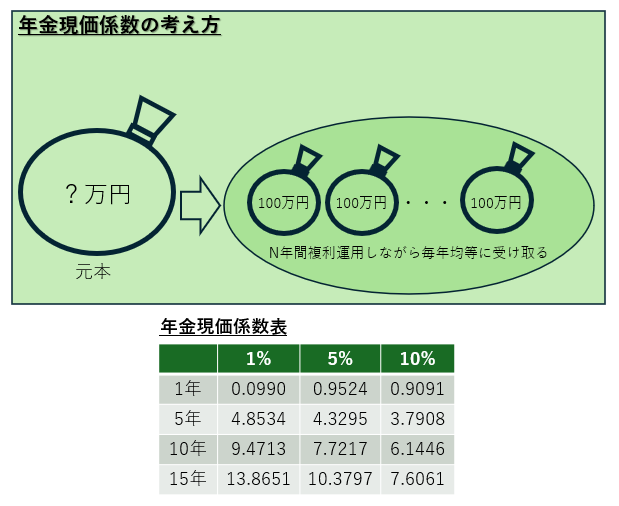

一定期間に一定金額を均等に受け取るのに必要は元本を計算します。

計算式:毎年の受取額×年金現価係数=必要な元本

あなたはこれからの10年間、毎年200万円の年金を受け取りたい場合、今いくらあれば良いかでしょうか?なお、運用利率は5%とします。(回答はさいごに)

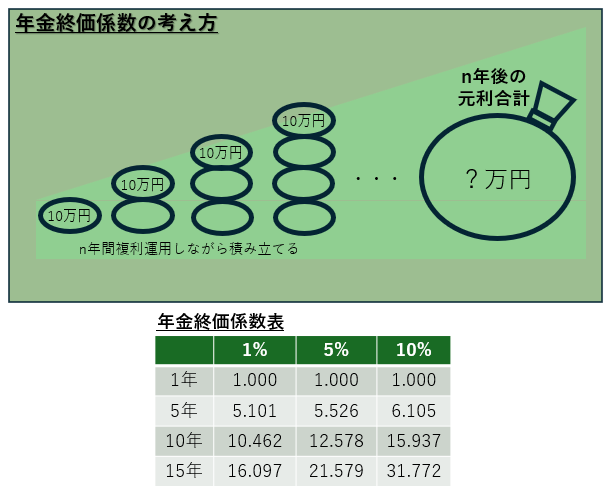

毎年一定額を複利運用しながら積み立てた場合、一定期間後の元利合計を計算します。

計算式:毎年の積立額×年金終価係数=積立合計額

あなたはこれから毎年20万円を複利運用しながら積み立てた場合、15年後の元利合計はいくらになるでしょうか?運用利率は10%とします。(回答はさいごに)

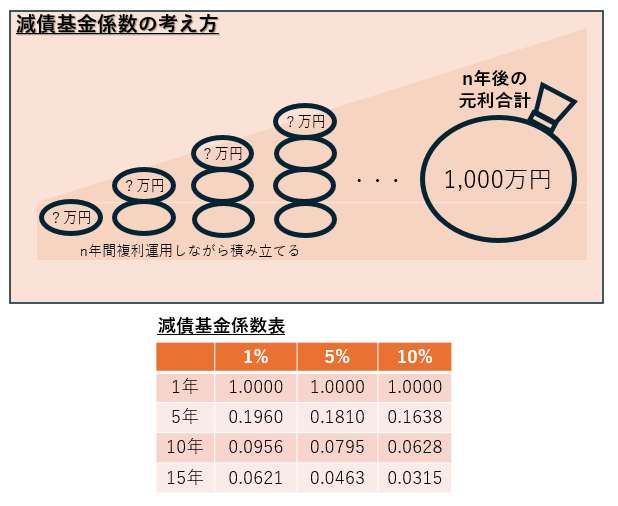

積み立てにより目標額を達成するための毎年の積み立て額を計算します。

計算式:目標金額×減債基金係数=毎年の積立額

あなたはこれから毎年一定額を複利運用しながら積み立てた場合、10年後の元利合計を1,000万円にするためには、毎年いくら積み立てる必要がありますか?運用利率は5%とします。(回答はさいごに)

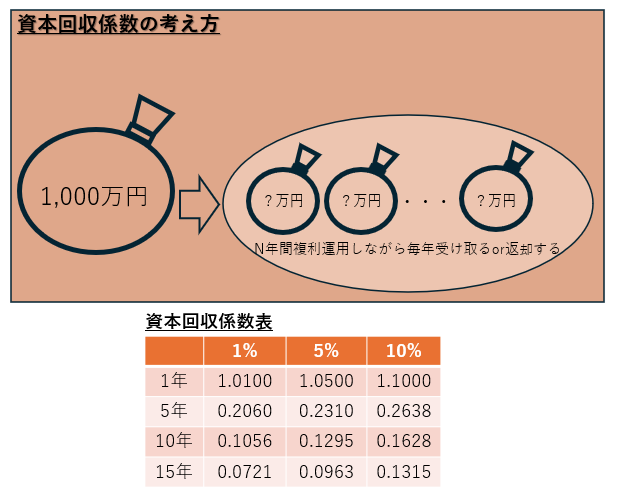

毎年一定金額を一定期間均等に受け取るor返却する場合の毎年の1回の金額を計算します。

計算式:手元の元本×資本回収係数=毎年1回の受取or返却額

あなたは2,000万円を借入金利1%で借り入れ、元利均等方式により15年で返済する場合、毎年の返済額はいくらになるでしょうか?(回答はさいごに)

6つも係数を覚えるのは大変だ~

係数に関わる絵がイメージできればそれほど難しくありませんよ。

がんばりましょう!

①現価係数

目標金額×現価係数=1,000万円×0.6139=613.9万円

②終価係数

手元元本×終価係数=500万円×1.1610=580.5万円

③年金現価係数

毎年の受取額×年金現価係数=200万円×7.7217=1,544.34万円

④年金終価係数

毎年の積立額×年金終価係数=20万円×31.772=635.44万円

⑥減債基金係数

目標金額×減債基金係数=1,000万円×0.0795=79.5万円

⑦資本回収係数

手元の元本×資本回収係数=毎年1回の返却額=2,000万円×0.0721=144.2万円

コメント