資産を増やす方法は様々あり、一般的に「資産形成」と「資産運用」という言葉が使われていることを別の記事でもお伝えさせていただきました。この資産形成と資産運用を上手く活用し、自身の将来の資産を最大限増やしていくことが重要になります。資産を増やす方法は、短期的・長期的に効果があるものや、リスクの高いもの・リスクの低いものなど様々です。最終的には、皆さんのライフプランや年齢、資産に対する考え方、その余力などを踏まえてどのように資産を形成・運用するのが良いかご判断いただくことになりますが、本記事では、一般的にこういった考え方で、資産を形成・運用しながら増やしていくのが良いという考え方をお伝えしたいと思います。正直なところ、私自身が資産形成も資産運用も考えずに過ごしてきた数十年がありましたので、考え方だけでも知っておいてもらえると、何かのお役に立てるかも知れません。

宝くじが当たっても資産が増えますね~

1等の当選確率は0.00001%とも言われてますよ(笑)

資産の考え方

資産の考え方を示した公式は以下のように考えられます。

資産=((収入ー支出)+運用益)×期間

単純に資産を増やそうと考えた場合、考えられることは以下の①~④があります。

①収入を増やす

②支出を減らす

③運用益を増やす

④期間を長くする

やはり、上記の式からも分かるように、資産に一番大きな影響を与えるのは「④期間を長くする」ことです。ですから、少しでも早い(若い)タイミングで資産の運用を始めることが重要になります。極端な例ですが、70歳まで資産運用できるとして、50歳から始めると運用期間は20年ですが、20歳から始めると50年になります。この差が複利効果にも大きく影響しますので、やはり期間はとても重要です。

①収入を増やすー②支出を減らすことは、資産形成としてとても重要です。

この記事では、③運用益を増やすことについて、基本的な考え方をお伝えしたいと思います。

時間を味方に付けて運用益を増やす

運用益の代表的なものは「投資の運用益」です。だからと言って、いきなり株式に投資するとなると、リスクも気になります。リスクをできるだけ小さくして、確実に運用益を増やしていくには、分散投資を長期的に行うことです。つまり「時間を味方につける」ことが重要になります。私自身、若い頃にこの「時間を味方につける」という考え方に気付けていたらと思うばかりです。。

若い時は時間は無限にあるような気がしちゃいますね。

その無限の時間を味方につけることができたらすごいことですよ。

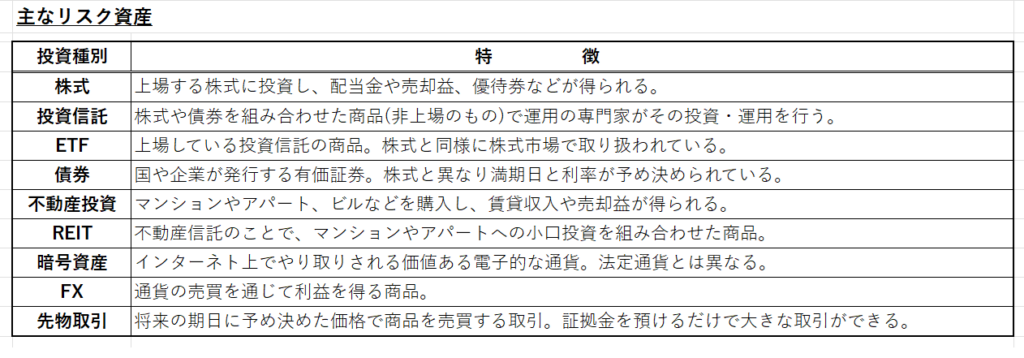

投資の種類

投資資産には大きく二つの種類があります。

それは、元手(元本)が減らない資産と減る資産です。元本が減らない資産とは、つまり元本保証型の安全資産のことを言い、銀行の預金や個人向け国債などがこれに当たります。

また、元本が減る資産とは、いわゆるリスク資産のことで、投資した元本が保証されません。株式、投資信託、不動産、暗号資産など様々です。しかし、リスクがある分、リターンも期待できますので、元本割れの可能性も考えつつ、そのリターンに期待できるメリットがあります。

上記のような資産を分散して保有し、リスクも分散/低減しながら運用益を得る方法や、投資信託の商品を保有し、実際の運用はプロに任せながら、長期的に運用益を得る方法もあります。これらの金融商品の特徴を十分に理解し、自身に合った投資を行っていくのも良いでしょう。

まずは投資信託を考えてみましょう

時間を味方につけて資産を増やすことを考えた場合、初心者の方を含めて最初に考えていただきたいのは投資信託です。上記の表の通り、投資信託は「株式や債券を組み合わせた商品(非上場のもの)で、運用の専門家がその投資・運用を行う。」ものです。つまりリスク資産ではあるものの、運用そのものはプロに任せられるメリットがあり、そのリスクを最小限にすることが可能です。

投資信託は、株式市場の全体的な傾向を表す指標であるインデックスに投資する方法です。皆さんも日経平均株価やダウ平均株価など、耳にしたことがあると思います。このように市場の値動きの平均的なものを指標として投資運用を行うのが投資信託になりますので、急激な値動きがあっても、ある程度のリスクは低減できます。もちろんリスクを低減できる分、大きな運用益も期待できませんが、その分コツコツと時間を味方につけることで、複利効果も味方につけて、じっくり着実に運用益を得ることができると思います。

・リスクを低く抑えられる。(運用のプロに任せられる)

・少ない資金から始められる。(投資信託を通し複数の株式や債券へ投資が可能)

・時間を味方につけることで着実な運用益が期待できる。(複利効果も期待できる)

最近では、アメリカのトランプ大統領就任後のトランプショックなどで、全世界の株価が急降下する事態も起こりましたが、時間をかけて着実に株価も回復してきています。やはり資産を増やしていくには、時間を味方につけることが大変重要だと思います。

増やした資産にやっぱり税金はかかるのですか??

そうですね。ですからNISAなどの非課税制度を上手く活用することをおススメします。

投資信託は、良いところばかりと感じられた方もいるかも知れません。実際に私は、投資信託は良いところばかりだと思っています。特に投資を初めて始めるような初心者の方にとっては、良いところ尽くしではないでしょうか。

ですが、投資信託にもデメリットはありますので、デメリットも理解した上で最適な投資を検討してみてください。

・株価の変動によるリターンが大きくない。(平均的な指数が基準となるため)

・コストが発生する。(購入時、保有中、売却時にそれぞれ手数料が発生する)

・リアルタイムな売買ができない。(非上場のため1日に1度だけ基準価格が決められる)

資産を増やすための必須事項

資産を増やしていくには、時間を味方につけることが重要ですが、是非忘れず検討していただきたいことがあります。

・NISAの活用(投資に対する運用益(売却益・配当・分配金)が非課税)

・ネット銀行/証券の利用(手数料が安価)

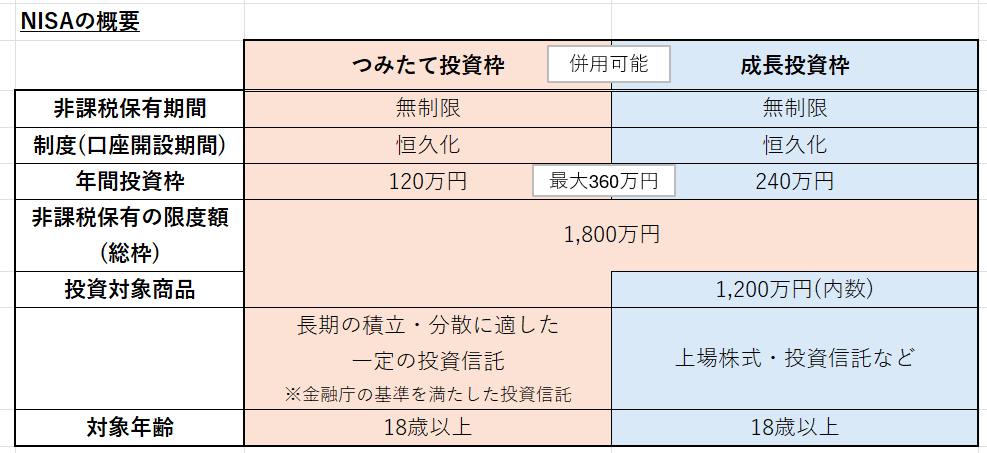

NISAとは少額投資非課税制度のことを言います。詳しくは別の記事でご説明したいと思いますが、2024年に新制度がスタートし、従来の制度よりも大変使いやすくなりました。これを活用しない手はないと思います。(このNISAの活用には、NISA口座を開設する必要があります。)

このNISAを使う最大のメリットは、何といっても投資で得た運用益が非課税になる点です。通常の課税口座での投資に係る運用益には、20.315%の税金が掛かります。例えば同じ元本100万円の投資に対して、50万円の運用益が得られた場合、NISAを活用すると、50万円はそのまま利益になりますが、活用しない場合には、50万円×約20%=約10万円の税金がかかってしまうため、利益は約40万円となってしまいます。この金額でも10万円もの差が出てしまいますので、元本が大きいと・・・分かりますよね?メリットも大きくなると思います。

NISAには、「つみたて投資枠」と「成長投資枠」の二つがあり、それぞれの年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円と決められています。そして、一人が生涯に利用できる投資枠は1,800万円です。(新制度で拡大されました。)

この非課税枠の制度を活用しない手はないと思いますので、是非一度ご検討いただければと思います。

次にネット銀行の活用です。先にお伝えしましたように、投資信託のデメリットは「コストが発生する。(購入時、保有中、売却時にそれぞれ手数料が発生する)」ということです。

このコストを少しでも小さくするには、ネット銀行の活用が欠かせません。特に楽天銀行と連携した楽天証券や住信SBIネット銀行と連携したSBI証券などは、手数料を小さく抑えたラインナップが豊富にあります。日々の取引やその確認もネットを介して簡単に行えますので、面倒がらずにネット証券を検討いただくことをおススメします。

ネット銀行という意味でも、楽天銀行やイオン銀行、auじぶん銀行、PayPay銀行やJRバンクなど、様々な経済圏やポイントと連携されており、その特典も様々です。銀行利用時の手数料(振込、入出金)も条件次第で無料になったりもしますので、ご自身の生活に合ったネット銀行選びは重要です。

お得な選択肢がたくさんあるのですね~

知ってるだけでお得なことはたくさんありますよ!

知って得する

資産を増やしていくには、

資産=((収入ー支出)+運用益)×期間

この公式からも分かるように、できることはたくさんあります。

時間を味方につけることはとても重要ですが、そのほかにもできることは色々あります。

是非覚えておいていただきたいのは、「知っていること」がお得になることがたくさんあるということです。例えばご紹介のNISAも、知っていて利用している人と、知らずに普通に投資している人、同じ投資をしていても、得られる利益は異なります。或いは、何も考えずにお住まいの地域の地銀口座だけを利用している人と、自分の生活にあったネット銀行を有効に活用している人、得られる利益やポイント、支払う手数料など、差が出てくることもあります。

このように知っているか知らないかで、得すること損することが、私たちの周りにはたくさんあります。ですから、普段当たり前のように過ごしている中でも、お得な情報はあちらこちらにあるかも知れませんので、色んなことに興味を持ってもらうことが、そして知ってもらうことがとても大切だと思います。

私の記事でも、知っているだけでお得になるようなことも、これからご紹介していきたいと思いますので、是非ご覧いただければと思います。

コメント