一般的に人生の3大支出と言われているものは「住宅資金」「教育資金」「老後資金」です。(結婚資金ではありません)

私たちがライフプランを検討していく上では、この3大支出をしっかり考慮して、それぞれの支出に備えていく必要があります。もちろん必要になる時期や金額、パートナーの有無など、想定通りになるとは限りませんが、そのような大きな支出が必要になるということを予め理解しておくことが重要です。分かっていれば、予め対処するプランを考えることができますし、その選択肢も広がります。

お金のことは全般的に、知っている人の方が知らない人よりも得をする。早くから計画を立てて対応する人の方が、無計画で行き当たりばったりの人よりも上手くいくことの方が多いと思います。

若い時から老後のことを考えるなんて気が遠くなるよ~

まずは3大支出の存在を知っておくことが大事ですよ。

住宅資金

人生で一番大きな買い物と言えば、間違いなく住宅の購入です。購入ではなく、仮にずっと賃貸で生活するとしても、その賃貸に費やした総額はとても大きな支出になるのではないでしょうか。そういう意味でも「住宅資金」は、やはり人生で一番大きな支出になると思います。

さて、この住宅資金ですが、大きな支出になりますので、様々な選択肢も用意されています。

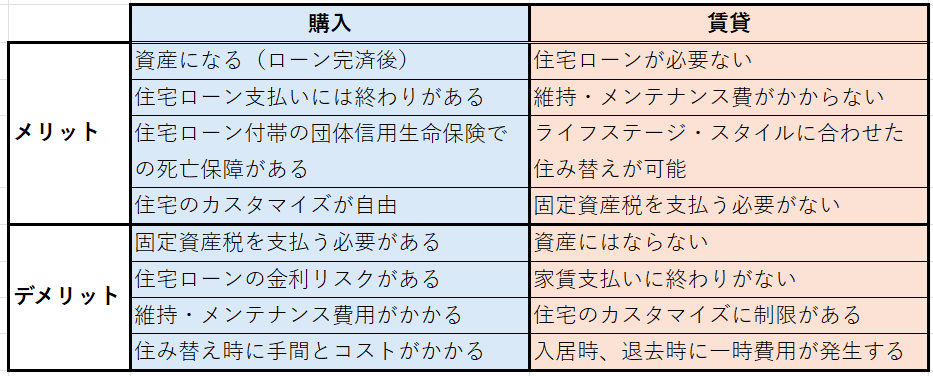

最初の選択肢は「購入」か「賃貸」かですね。それぞれにメリットデメリットもありますので、比較してみましょう。

住宅の購入と賃貸のメリデメは表裏一体のようなところがあります。購入のメリットはそのまま賃貸のデメリットに近いところもありますね。ですから、どちらの方が良いという訳ではなく、それぞれのライフプランと、現在のライフステージ、さらにライフスタイルも合わせて、ご自身に最適な選択をしていただくのが良いと思います。ただし、私自身の経験からお伝えすると、何かを始めようかな、やってみようかなと思った時に、手続きや事務処理などの「手間」を惜しむのは勿体ないと思います。特に住宅に関することでは、全体にかかる費用も大きいので、その「手間」のデメリットよりも、そのあと得られるメリットの方が大きいことが多いと思います。私自身も住宅に関することで言えば、住宅ローンの借り換え3回、住宅の買い替え1回、ローンの繰り上げ返済、住宅ローン控除申請、住宅の売却損の繰り越し・・などなど、色々な調査と比較・検討にかけた時間はそれなりにありますが、全てやってよかったと思っています。(メリットも多かったと感じています。)

次の選択肢は、「住宅ローン」になります。住宅ローンを提供するのは、いわゆるメガバンクや地銀、信金、JAバンク、そしてネット銀行など様々です。さらに、金利の違いや優遇サービスなど、比較項目が多すぎて、すべて比較しようとすると相当大変です。この住宅ローンについては、別の記事で、もう少し詳しくお伝えしたいと思いますので、本記事では主な比較項目をお伝えします。

メガバンク・・全国に支店を持つ大手銀行。(三井住友銀行、三菱UFJ銀行、みずほ銀行)

地方銀行(地銀)・・特定の地域を営業基盤とする銀行。(例:横浜銀行、静岡銀行、京都銀行)

信用金庫(信金)・・会員の出資による共同組織の地域金融機関。(例:京都中央信金、岡崎信金)

ネット銀行・・インターネット上で金融取引を提供する銀行。(例:auじぶん、楽天、イオン)

どの金融機関を選ぶべきか悩むところです。

メガバンクはその名の通り大手銀行ということで、全国のどの地域においても、金利の優遇や銀行窓口での相談が可能、大手の安心感などメリットがあります。地銀・信金は皆さんお住まいの地域ならではの優遇、相談窓口を準備していることが多いです。そしてネット銀行は、実際に対面で相談できる窓口こそ殆どありませんが、手続きの殆どがオンラインで完結できる点と、楽天やイオンに代表されるような、その他のサービスとの連携メリットも様々です。他の優遇サービスとの組み合わせ次第では、業界最低水準の金利を狙うことも可能です。ただし、定められた条件を満足する必要がありますので、よくご確認いただくことをおススメします。

固定金利・・一定期間、または全期間金利が変わらない。(例:10年固定、全期間固定)

変動金利・・定期的に見直されて金利が変動する。

フラット35・・住宅金融支援機構が民間金融機関と提携して提供する全期間固定金利型。

ミックス型・・一つの住宅ローンにおいて固定金利と変動金利など異なる金利タイプを組合わ可能

日本ではバブル崩壊後、長きにわたり政府や日銀による超低金利の政策(マイナス金利政策)が続いた影響で、住宅ローン金利についても、1%を切るようなプランが各金融機関から提供されており、住宅ローンを契約する多くの人が「変動金利」を選んでいるような状況※でした。

※令和7年3月31日公表の国交省データでは、令和5年時点での新規貸出額における金利タイプ別の割合として、84%が変動型を選択しています。

2024年3月に、日銀によるマイナス金利政策が解除され、その後、利上げも行われたことから、住宅ローン市場は、先が見通し辛い状況になりました。今後はこれまで以上に長期的な観点でのリスク回避策の検討や、状況に応じて借り換えを行うなど、柔軟な対応が必要になる可能性が高いと思います。

変動金利と固定金利のメリット/デメリットを簡単にお伝えしておくと、まず変動金利のメリットは、やはり現時点では低金利と言えるでしょう。ただし、定期的な金利の見直しにより、当初の想定よりも金利が高くなってしまうリスクがあるのがデメリットです。つまり、利息の負担増となるリスクが残ります。一方で固定金利のメリットは、契約した所定の期間の金利が一切変更とならない点です。ですから、日銀や政府の金利政策や市場動向に関係なく、利息の負担が増加することはありません。その代わり、変動金利と比べて低金利とは言えない状況(R7年時点)がデメリットなので、将来の金利上昇リスクをどこまで見込むのか、検討が必要になります。これらのリスクを分散するために、変動金利と固定金利を組み合わせるミックス型もありますので、リスク分散の一つとして検討しても良いかも知れません。ちなみに私の最初の住宅購入の際は、メガバンクが提供するこのミックス型(変動+10年固定)で住宅ローンを組みました。(低金利の継続を見越して3年後に全て変動型に変更しましたが・・)

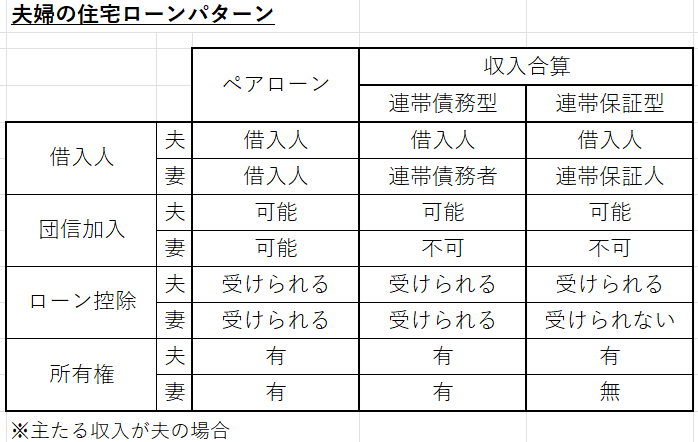

最後に、夫婦として住宅を購入する場合にも、幾つか選択肢がありますので紹介します。

ペアローン・・夫婦それぞれで別の住宅ローン契約を結ぶ。

連帯債務型・・夫婦で一つのローン契約を結び、連帯債務者として全債務の責務を負う。

連帯保証型・・契約者は夫婦のいずれか一人で、もう一方が連帯保証人となる。

夫婦の収入を合わせることで、住宅ローンの選択肢は広がります。

その特徴を簡単に以下の表にまとめてみました。

ペアローンの主なメリットは以下の通りです。

・住宅ローン控除を夫婦それぞれ受けることができる。

・全体の借入額を増やすことができる。

最大のメリットは、夫婦の双方が住宅ローン控除を受けることができるため、節税効果も大きいです。また、借入額も最大化でき、希望の物件の条件を引き上げることができます。

一方でペアローンのデメリットは

・ローンのための事務手数料や諸経費が2倍かかってしまう。

・どちらか一方が退職等で収入がなくなっても支払いは続いてしまう。

やはり出産等での一時的な休職や、どちらかが退職した場合のリスクとその対応策は予め検討しておく必要があります。

共働きの世帯が増えると住宅ローンのパターンも様々になりますね。

夫婦で金利差もあったりするようですよ。奥様の金利の方が低いなんてことも。

次に、連帯債務型は主たる住宅ローン借入人と連名で一つの契約をすることになります。借入人が夫の場合、配偶者である妻は連帯債務者として全額の債務責任が伴います。

連帯債務型の主なメリットは

・事務手数料や諸経費を抑えながら、(夫婦ともに)住宅ローン控除を受けられる。

・土地や建物の所有権を夫婦ともに持つことができる。

連帯債務型は、夫婦合算による希望物件の条件を引き上げつつ、住宅ローン控除などの節税対策を最大限活用できるメリットもあります。

連帯債務型のデメリットは

・取り扱いのある金融機関が限られている。(代表的なものはフラット35)

・連帯債務者は一般の金融機関では団信に加入できない。

最後に連帯保証型は、ペアローンとは異なり、借入人は一人です。借入人に万一のことが起こってしまった場合には、連帯保証人がその支払い義務を引き継ぐことになります。

連帯保証型のメリットは

・借入額を増やすことができる。(夫婦合算)

・事務手数料や諸経費を一人分に抑えることができる。

一方でデメリットは

・連帯保証人は住宅ローン控除が適用されない。

・連帯保証人は団体信用生命保険(団信)に加入できない。

このように、夫婦で借りる住宅ローンには、「ペアローン」「連帯債務型」「連帯保証型」の3つのパターンがありますが、それぞれのメリット/デメリットを考慮し、皆さんの家庭の状況や将来のライフプランなどを踏まえながら、最適なパターンが選択できると良いかと思います。

住宅ローンは比較材料が多すぎます~(汗)

選択肢があることを知っておいてもらいたいです。

私は何も知らないままに契約してしまいました。

教育資金

教育資金と言っても様々なものが含まれます。幼稚園・小学校・中学校・・の学費、塾やスポーツ、ピアノなどの習い事、教育だけでなく、子育ての費用も含めると、住宅資金同様に大きな支出となります。

国公立と私立、理系と文系、塾や習い事など、教育にかかる費用には大きな幅がありますが、大学進学を前提とすると、オール国公立の場合に一人あたり800万~1,000万円、私立なら2,000万円以上(理系ならもっと)かかると言われています。昨今では、中学や高校の授業料無償化の動きなどもありますが、それでも子供の教育には、大きな資金が必要になるのが現実です。

また、忘れてはいけないのは、子供の教育にかかる費用が増える一方で、一時的に産休や育休等で、収入そのものが減ってしまう可能性もありますので、無視できない教育資金についても、予め検討しておく必要があると思います。

子供が男の子か女の子かでも、選択肢は異なってきちゃいますね。

お子さんが小さい間に教育資金のプランを立ててみることをおススメします。

ちなみに私(おるきー)は、小学校からオール国公立で大学まで卒業させてもらいました。今にして思えば、多少は親孝行だったのかも知れません。(浪人時代は私立の予備校に通っていましたが・・)

老後資金

人生の3大支出の最後は老後資金です。その名の通り老後の資金になりますが、これが良くも悪くも全く読めません。老後が短いと決まっているなら、必要な資金も少なくて済みますが、やっぱり長生きしたいですよね。できれば健康に。そうなると、人生100年時代とも言われている今の日本において、誰もが考えておく必要がある資金になります。

日本の社会において、定年が60歳~65歳から変わらない前提だとすると、定年後の約30年を年金等の公的資金に頼らざるを得ません。しかも今後は少子高齢化がますます進むことが予想されますので、抜本的な社会保障制度の見直しがないと、現在の年金水準を維持することも難しくなるでしょう。そうなるとやはり、現役世代のうちにどれだけ老後資金を準備できるか、公的年金以外の収入を増やしていけるかが重要になります。また、長生きするためには健康の維持も必須ですので、病院等の医療費も増えていくことが予想されます。

これらを全て見越して、老後資金を準備するのは非常に難しいと思いますが、幾つかのパターンをシュミレーションして、必要な資金を割り出した上で、定年時にどれくらい老後資金を準備しておく必要があるのか、予め検討しておくことが重要です。

貯蓄や金融商品への投資、退職金、保険商品、iDeCoなどの私的年金など、公的年金以外の老後の収入について、少しでも早い段階で計画しておきましょう。

年金制度などについては、別の記事で詳しくご紹介したいと思います。

人生100年時代に予め備えておきたいと思いました。

備えあれば患いなしですね!

コメント