私が考える「お金を増やす」ということは、キャッシュフロー表の貯蓄にあたる部分を増やすということになりますが、この記事でお伝えしたいのは、単にお金を「増やす」ということではなく、お金を「増やしていく」という私の想いも込めていまして、それには「時間」も必要になってきます。

単に貯蓄に回せるお金という意味では、以下の公式が当てはまります。

貯蓄に回せるお金=収入ー支出

単純な数式ですよね。一定期間の収入からその期間の支出を差し引いた残りが、貯蓄に回すことができる自由なお金になるわけです。

しかし、お金を増やしていくという観点から、貯蓄を単なる貯金と捉えるのではなく、資産と考えた場合には、以下のような公式が当てはまります。

資産=((収入ー支出)+運用益)×期間

何だか数学の公式のようになってきたよ~(汗)

公式というよりは、考え方を整理したものになります。

ここでは、ややこしい数式をお伝えしたいのではなく、この公式から読み取れる、資産を最大化するために関係する要素は以下だということです。

収入を増やす

まず一番大事なのは、当然ながら収入を増やすことです。入ってくるお金を増やさないことには、いくら支出を抑えることができても、なかなかお金や資産を増やすことはできません。そしてこの収入を増やすためにできる基本的なことは、いわゆる「キャリアアップ」に他なりません。このキャリアアップも幾つかの観点が考えられますので、代表的なものを見ていきましょう。

①昇給/昇格

②スキルや資格の習得/リスキリング

③転職/専門性の高い部署への異動

①昇給/昇格

日本には様々な職業がありますので、すべての職業や職種に当てはまるものではないと思いますが、特にサラリーマンの方については、昇給/昇格は収入を増やす上で最も重要だと思います。地道に個人や組織での成果を上げ、周りに評価され、昇給/昇格することは、とても素晴らしいことだと思います。

一方で昇給/昇格はなかなか簡単なことではありません。

②スキルや資格の習得/リスキリング

昇給/昇格を少しでも実現していくために、スキルや資格の習得も非常に効果的です。皆さんの職業に必要な、或いは有効な資格を取得することは、専門性を高めますので、昇給/昇格の後押しになる可能性があります。最近では、資格の取得によって、会社から報奨金が支払われることもありますので、ご自身の会社の制度をよく確認しておくと良いでしょう。更に、リスキリング(職業能力の再開発)についても、近頃注目が集まっています。ご自身の仕事や経験の幅を広げるためにも、何歳になっても学習することは素晴らしいことだと思います。

③転職/専門性の高い部署への異動

そして、もし今の職場にアンマッチを感じている場合は、転職または専門性の高い部署への異動という選択肢もあるでしょう。資格を取得したり、業務上の経験を経て、自身の市場価値が高まっていると考えるなら、転職による収入アップも期待できます。或いは転職はせずとも、自身のやりたい事が実現できる、または資格が生かせる組織への異動が可能なら、そういった選択肢もあるかも知れません。

何れにしても、キャリアアップをするためには、自身のキャリアをよく考えて、市場価値を高めていくことが重要になります。

自分の市場価値なんて考えたことなかったです。

自身の市場価値を客観的に示してくれる転職サイトもあるみたいですよ。

支出を減らす

次に支出を減らすことも資産を増やす上では非常に重要です。仮にいくら収入が増えたとしても、収入の増加分以上に支出が増えてしまうと意味がありません。支出の減らし方にも幾つかパターンがありますので見ていきましょう。

①節約

②お買い得なものを選ぶ

③節税

④無駄なサブスクを解約する

①節約

私の考える節約とは、無駄を省き、必要な範囲で切り詰めて支出を減らすことを意味します。効率的にお金を使う工夫や努力をしたり、できる限り生活の質を維持しながら支出を抑えることです。一方で節約によく似た「倹約」という言葉があります。私の考える倹約とは、無駄遣いをしないように、より慎ましやかに、仮に生活の質を落としてでも、強く出費を抑えることを意識することです。

支出を減らすことはとても重要ですが、倹約ではなく、節約という形で支出を減らせることが理想的だと考えます。可能な限り柔軟に、生活の質は保ちながら、効率的に支出を抑えることができると良いですね。まずは電気・水道・ガスといった、日々使うものから無駄遣いをなくしていきましょう。

②お買い得なものを選ぶ

支出を減らすと言っても、日々生活をしていく上でお金は必要です。では、その毎日使うお金を少しでも減らすために、お買い得なものを買ったり、安く買える方法を選択することは、ボディブローのように効いてくるのです。今ではインターネットを使えば殆どのものが購入できます。買うものが決まっている場合などは、インターネットを使って、よりお買い得なものを購入すると良いでしょう。クーポン券などを使うのも効果的です。日々消費する食料品や日用品なども、無理のない範囲で安く手に入る店舗で購入してみてはいかがでしょうか。最近では、色々なモノの比較サイトなども充実していますし、お店のアプリをダウンロードするだけで、お得なクーポンの取得ポイントの付与、商品の割引が受けられるところも少なくありません。「知っている」だけでお得な情報はたくさんありますので、是非色々なものに興味を持ってみてください。案外楽しくなるかも知れませんよ。

③節税

私たちの身の回りの「税金」と言えば、所得税・住民税・消費税あたりが思い浮かびますよね。色々と調べてみると分かりますが、私たちは様々な「税金」を納めています。例えば固定資産税や自動車税、相続税、酒税、たばこ税、ゴルフ場利用税、温泉に関わる入湯税などもあります。これら全ての税金に対して「節税」できれば、それは素晴らしいことなのですが、「知っているだけ」で、または「手続きを行うだけ」で、節税につながることはたくさんあります。当然ながら税金を納めるのは国民の義務であり、税金のおかげで私たちが様々な社会サービスを受けられるのも事実です。ですので、「脱税」は絶対にしてはいけませんが、節税については、我々納税者の知恵と努力の賜物だと思います。そして実は私、FPの学習をしていく中で、これまでの自分がこの節税を殆ど意識できていなかったことに気付きました。そして後から思い出すと、「あの時のアレってこういうことだったのか」「もっと早くに気付いていればよかった」と思うことが節税以外にも幾つもありました。ですから、私のブログ記事を読んでいただくことで、少しでも多くの方の気付きにつながりましたら嬉しい限りです。

ということで、幾つかの税金について、節税につながるキーワードだけでも、本記事ではお伝えしたいと思います。

所得税・・・所得控除と呼ばれる「控除」を受けることで、所得税を算出する基準となる課税所得を減らすことができます。特に知っておいていただきたいのは、「生命保険料控除」「地震保険料控除」「寄付金控除」です。「生命保険料控除」「地震保険料控除」は、一定の要件を満たす保険に加入し、保険料を支払っていれば、規定の金額が所得控除されます。また、寄付金控除の代表的なものは、「ふるさと納税」です。年収や家族構成によって、控除額の上限は異なりますが、所得税の節税につながる最も一般的で重要な制度だと思いますので、最大限有効活用した方が良いと思います。

あと、忘れてはいけないのが、「住宅ローン控除」です。こちらも所定の要件を満たしていれば、規定の金額を所得税から直接差し引き控除されます。あとはiDeCoの活用なども、所得控除を行う上で大変重要になりますので、意識されると良いかと思います。

(税控除等について、詳しくは別の記事でお話ししたいと思います。)

相続税・・・相続は予想できないタイミングで突然やってくることが多いです。ですが、この相続税においても、予め対応を検討することで、基礎控除はもちろんですが、生命保険非課税枠の活用や配偶者税額控除、生前の贈与なども組み入れると、節税につなげられることがたくさんあります。

詳しくは、税に関するスペシャリストである、税理士の方にご相談するのが良いと思います。

節税って誰も教えてくれないですよね~?

その通りです。今の時代は自分から情報を集めていく必要があると思います。

少し細かな話になりますが、株や債券などの金融商品から得られる利益(売却益や配当金、分配金など)には、通常20.315%の税金がかかりますが、NISAを上手く活用すれば、一定の条件下では、この税金が非課税になります。このように、「知っていれば」「上手く活用できれば」節税につながることはたくさんありますので、税金の仕組みに興味を持っていただくことも、節税の第一歩になるかも知れませんね。

④無駄なサブスクを解約する

最後に、意外と効いてくるのが、無駄なサブスクサービスを解約することです。

サブスクサービスとは、サブスクリプションサービスの略で、定額料金を支払うことで、一定期間に商品やサービスを利用する権利が与えられるサービスです。代表的なものには、音楽が楽しめるSpotifyやApple Music、動画視聴できるNETFLIX、hulu、家具や家電が使えるCLAS、Muji、最近流行っているチョコザップなど様々です。これらのサブスクは、利用してもしなくても毎月定額料金を支払う必要がありますので、毎月の料金はそれほど高くなくても、塵も積もれば山となるため、不要なサービスや、同じようなサービス(例えばNETFLIXとhuluなど)については、継続や解約について、一度見直してみてはいかがでしょうか。更に、実は私たちにとって一番身近なサブスクの一つは、携帯電話やインターネットのサービスです。携帯電話やインターネットは、今の私たちにはなくてはならない、電気や水道みたいなものですが、この「通信費」に関わるサービスについても、見直してみる価値は大きいと思います。

運用益を増やす

運用益とは、資産運用によって得られる利益のことを言いますが、大きくは資産を売却した際に得られる売却益であるキャピタルゲインと、資産を保有している間にもらえる収益(配当金や利息など)であるインカムゲインがあります。

運用益を増やすということは、収入から支出を引いた、「貯蓄に回せるお金」を資産と捉え、文字通りどのように、その資産を運用していくのかということです。

色々な考え方があるとは思いますが、私はこの「貯蓄に回せるお金」を全て投資に回した方が良いとは思いません。考え方としては、「守りの資産」と「攻めの資産」を上手く活用すべきと考えます。

それぞれの考え方は以下の通りです。

いわゆる現金がそれにあたります。私たちが生活していく上では、想定外の問題が発生することがあります。そのために、すぐに現金として利用可能な金額を一定額貯蓄しておくべきだと考えます。それぞれのライフステージにもよりますが、3ヵ月分の給与くらいの金額は、常に現金として確保しておけると安心です。

先ずはこの守りの資産を先に現金として確保して、それを超える貯蓄について、今度は攻めの資産として、投資等の運用に回すことが良いと思います。

投資等の運用に回せる資産にあたります。投資をする金融商品には、株式、債券、金、仮想通貨など色々ありますが、中長期的な視点や安全性から考えると、投資信託がおススメです。

このように、守りの資産として安全に貯蓄として保全すべき資産と、攻めの資産として投資にまわす資産を上手く配分し、自身の持つ資産を上手く配分することが重要です。そして、これらの資産を増やすためには、次にご説明する「期間」が長期的に影響してきます。

期間を長くする

最後にお伝えしたいことは、「期間を長くする」ことの重要性です。

資産=((収入ー支出)+運用益)×期間

この公式からも、資産を増やすために重要なのは「期間」であることが分かりますが、期間は単に〇年かけて資産が〇倍になる(単利効果)というメリットだけではなく、「複利効果」が期待できる点が大変重要です。

運用で得た利益が元本に組み込まれ、その合計額に対して更に運用益がつく効果のことです。利益を再投資することよって、資産が雪だるま式に増えることになり、長期的には単利に比べて、より大きな利益を生み出せる可能性があります。

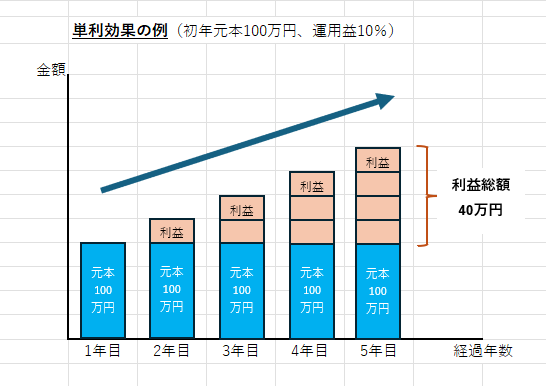

運用で得た利益を元本に加えず、常に当初の元本に対してのみ利益が発生する効果のことです。運用期間が長くなっても増えるペースは一定となります。

複利と単利ってそんなに効果に差が出るのですか?

短期の差は小さいですが、長期的には大きな差が出てきます。

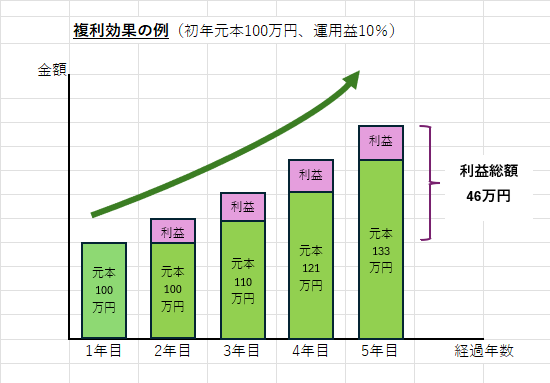

少し極端な例ですが、初年の元本が100万円、その運用による利益率が10%だとします。

5年目時点での複利効果を考えた場合、利益の総額は約46万円になります。一方で単利を考えた場合の利益総額は40万円ということで、6万円の差が出る計算になります。この例が10年、15年、20年、30年となった場合の複利効果は相当な金額になることは予想がつくと思います。

つまり、期間を長くするということは、複利効果を最大化するという意味につながり、それはつまり、資産を最大化させることになるのです。

私たちの人生の長さは概ね決まっていますから、少しでも早く資産について考え始めることが、自身の将来の資産を増やし、豊かな生活を送る一助になるのではないでしょうか。

次回は資産について、少し掘り下げたお話ができればと思います。最後まで読んでいただきありがとうございました。

コメント